視点を変える

2025年2月 ガソリンや燃料の高騰、物価の高騰でますます老後の不安が大きくなってきます。

もちろん私も、そのことを長年考えてきました。そのためにCFPになったといっても過言ではないでしょう。(プロフィールをご確認ください)

一般的には、年間の老後の収入(年金)- 年間支出 =不足額です。

不足額×平均寿命=必要な額、となります。

では視点を変えてみてはどうでしょう。

お金の価値観が変化していく

1000人の方の話しを聞くことができたことと、借金に苦しんだ両親の生活を知っているので、一人一人幸福感が違うことに気づきました。

例えば食事、しっかりと資産を持っていらっしゃっても、外食は極力控え、新鮮な野菜を家で調理したほうが幸福感を得られると思う方と、食べたことのない物をいっぱい食べてみたいと思う方いろいろです。

車も香川県なら必需品ですが、歩かない生活で運動不足になることは心配の一つです。 福岡なら無くても生活はできるでしょう。毎日駅の階段や自宅まで徒歩で運動量は差がつくのも当然です。

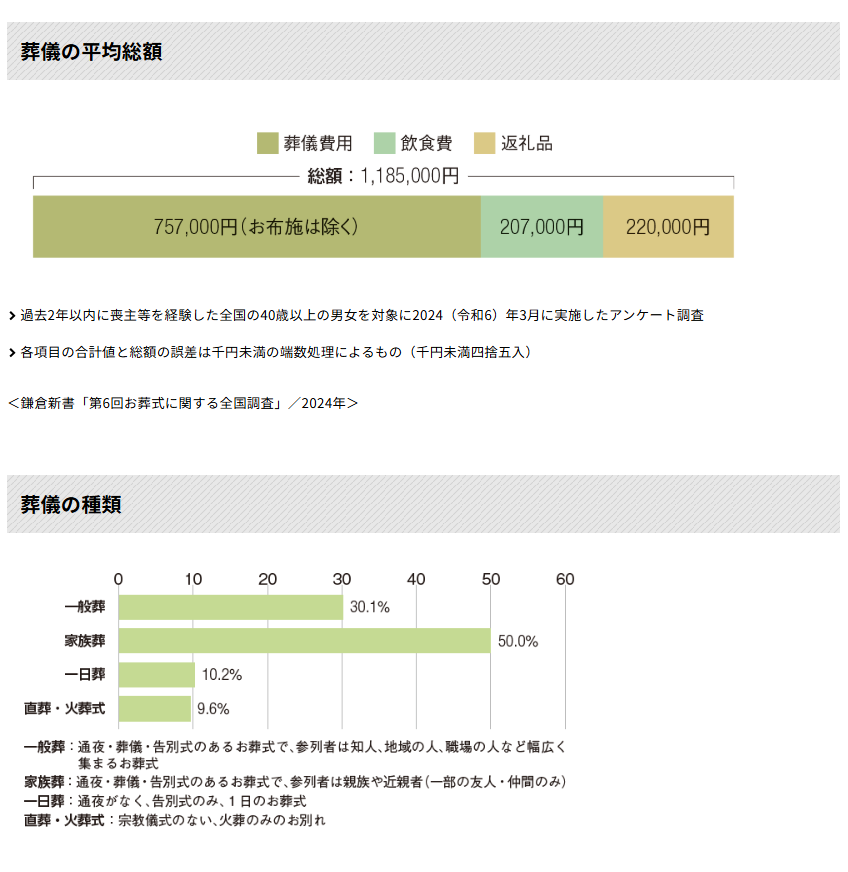

冠婚葬祭も大きく変化してきました。

生命保険文化センター ホームページより引用

もう少し調べてみると、20年前は、一般葬で200万円ぐらいが平均だったようです。

詐欺被害にあわないためにも計画

コロナ渦より、社会の変化がますます早くなってきました。情報がテレビやインターネットの 情報と「近所の〇〇さんが言ってた。」「昔はこのぐらいが普通だった」と判断基準に偏りが出てきます。

どれが正しいとは誰にも決めることはできません。誰でもそうですが、外部から強要されたことには従いません。ただし外部から誘導されるリスクが身近にも潜んでいることは忘れてはいけません。

近頃セミナーのご依頼を受ける内容に、高齢者の詐欺被害にあわないための発信がとても増えています。自分の大切なお金は、自分で守らなくてはなりません。

計画は自分の人生を長期的に俯瞰してみることになるので、外部からの勧誘で迷いがなくなります。必要か不要の判断を自分でできることが重要です。

「見栄を張る・なんとかなる」が一番危険!

多くの方のお話を聞かせていただいて、怖いなと感じるタイプの方には共通点があります。

昭和の時代は裕福なご家庭だったんだろうなと思う方は、生活水準が高いです。このため見栄を張るところにお金を使われて、「なんとかなる!」と思いこんでしまう方は老後にとても苦労されます。生活水準を高くしてしまうと、節約生活が始まったときにストレスを多く感じてしまいます。

借金ほど怖いものはありません。私自信が身をもって経験しました。なんとかなりません。

親族間に飛び火すれば、次世代の家族に大きな影響を及ぼします。

計画を見える化する

計画(ライフプランとキャッシュフロー表)を作成してみると、今まで見えてなかったことが、見えてきます。

- 今のように物価が上がったらどうなるんだろう?

- リフォームに使いたいけど、業者のすすめで大丈夫?

- 子や孫への支援はしてやりたいけど、自分一人残されたときは大丈夫だろうか?

- もし介護状態になったらどのくらいの費用がかかるんだろう?

- 自分が介護状態になったら誰が手伝ってくれるんだろう?

- 相続の時に税金はかかるのか、かからないのか。

- 相続税がかかるのであれば 早めに贈与したほうがいいのか。

- 痴呆になったらどうなるんだろう?

- 急に痴呆になることはあるんだろうか?

- 家のかたづけ、処分は誰がするんだろう?

- 親族間でのトラブルをなくすためには、どうすべきか?

- 長生きしたらどうなるんだろう?

老後こそ、人生最大の計画

現役時代は子育てや共働きで時間の余裕がなく、計画を立てても途中で頓挫すること多しです。

ですが、老後は何よりも時間があります。今までの苦労した分いろいろな楽しみにもお金も時間も使いたいですよね。

「のんびりとした老後」をイメージされている方も多いのですが、詐欺や親族間のトラブル、痴ほうや介護の問題、相続の問題と事前に学習・計画すべき時期でやるべき事多しです。

お金の量より優先順位

ただし学習することに抵抗を感じる年齢になってきます。「聞いてもすぐに忘れる・聞いてもわからない」そう思ってしまうのでついめんどうくさくなります。

そんな中、厳しい家庭環境で育った私が長年考えた結果、お金の優先順位です。

具体的な優先順位については、次回にお伝えします。